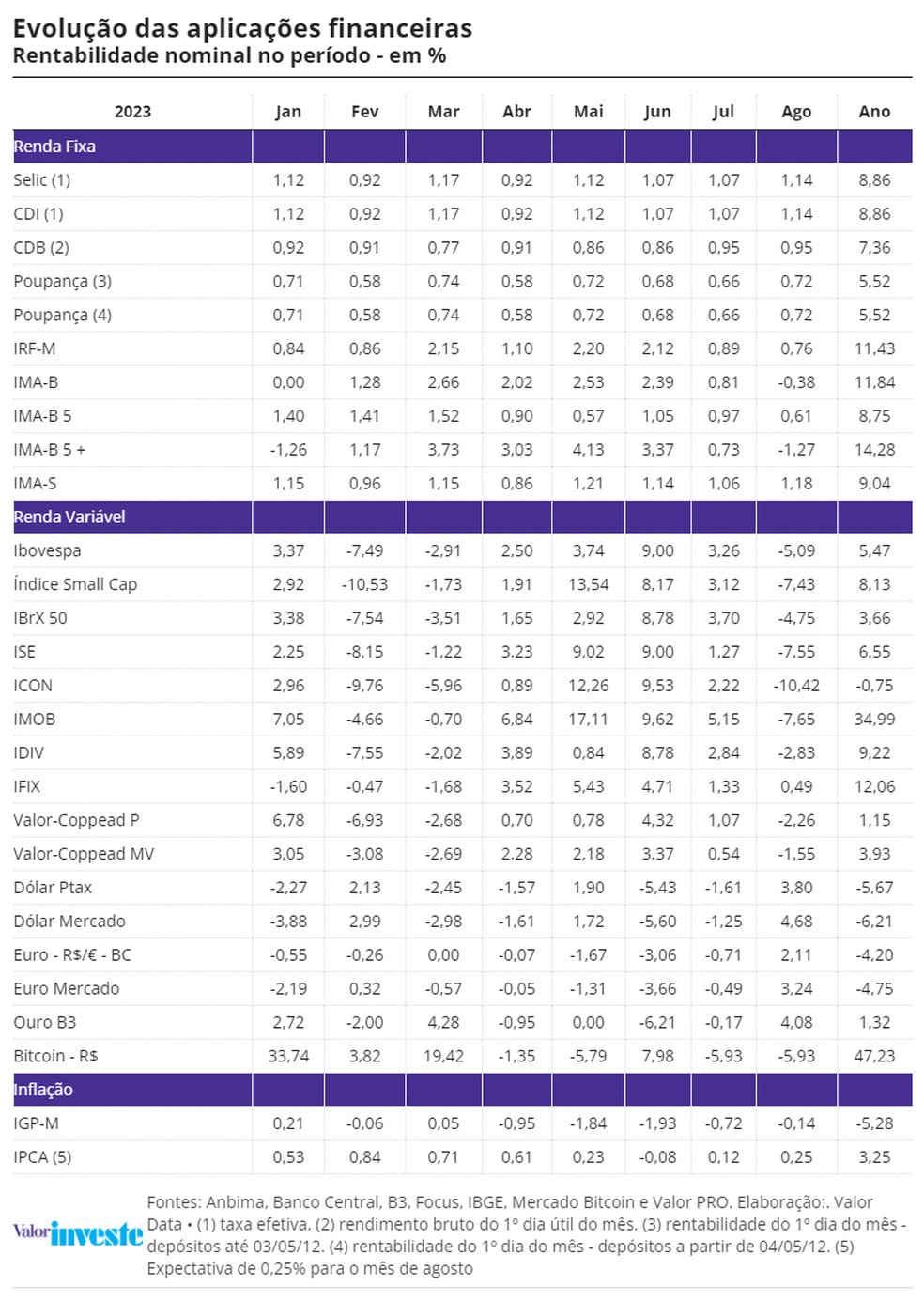

Agosto deixou a desejar com a promessa de que o início do ciclo de corte de juros começaria a deslocar capital para ativos de maior risco. Mesmo com uma redução maior do que se previa para a Selic, de 0,50 ponto percentual no início do mês, os índices de ações passaram por uma sequência de quedas e encerraram no vermelho. Com a Selic em 13,25% ao ano, há ainda uma massa de recursos que parece bem acomodada na renda fixa.

O Ibovespa, principal termômetro da B3, encerrou agosto com recuo de 5,1%, mas no ano ainda resiste, com valorização de 5,5%. Entre os referenciais de renda fixa, foram as aplicações atreladas à Selic ou ao CDI que trouxeram melhor resultado em agosto, com alta de 1,14%. Na foto do ano, quem estava em títulos atrelados à inflação com vencimento acima de cinco anos (IMA-B 5+) foi recompensado com ganhos de 14,3% até agosto.

Entre os gestores de recursos e de patrimônio, falta consenso se a evolução do cenário será mais pró-ativos de risco ou se é melhor manter certa cautela.

O cenário de fim de ciclo lá fora é sujeito a acidentes como quebra de bancos e de empresas, diz André Leite, executivo-chefe de investimentos da Tag Investimentos. E como o Brasil é “um aluno nota 5, com arcabouço fiscal que já nasceu morto, fica suscetível ao humor externo”. Com o recente movimento de saída de risco, os investidores estrangeiros tiraram recursos do mercado local e voltaram a se preocupar com fundamentos em emergentes. “O período de vista grossa para os nossos problemas está ficando para trás. O ambiente lá fora é de aversão a risco.”

Esse é um sentimento que deve se prolongar. Nos Estados Unidos, Leite avalia que os preços das ações não são atrativos e aparentemente o tema da inteligência artificial se exauriu. A economia, que se mostrava uma das mais resistentes em relação aos efeitos da política monetária, dá sinais de que vai cobrar o seu preço. Na China, os problemas do setor imobiliário podem se espalhar para outros segmentos em meio a uma demanda fraca e dados de atividade ruins. “O Brasil nisso tudo, se fosse um aluno nota 8 ou 9, poderia suportar melhor as intempéries externas.”

Com tal combinação, o investidor doméstico que ficar em ativos atrelados ao CDI ou com adicional em relação ao referencial (CDI+), pode ter num belo prêmio em relação a estratégias ligadas à inflação ou prefixadas. “A gente não vê tanto valor na curva [de juros], está bem avaliada. E em [papéis de] inflação, é a mesma coisa, o carrego até o fim do ano é abaixo do CDI”, diz.

Depois do estresse no mercado de crédito com Americanas e Light, no início do ano, Leite diz ver oportunidades em títulos de dívida “high grade”, com melhor classificação de risco, que na crise tiveram seus spreads elevados. Na bolsa, sua visão é mais neutra.

Para quem tem perfil conservador, não significa “abraçar o CDI” e ficar totalmente sem exposição a risco. Mas não é hora de colocar o pé no acelerador, diz Julio Ferreira, diretor de alocação do Julius Baer Family Office.

Embora o BC tenha iniciado o processo de afrouxamento monetário e a inflação venha caindo, o juro real segue elevado, diz Ferreira. Ele também calcula que o retorno de estratégias ligadas ao CDI tende a ser melhor do que o de Tesouro IPCA+ em 12 meses. Ele leva em conta a expectativa de CDI médio acumulado em 10% ou 10,5%, para um IPCA na casa dos 4%, enquanto os títulos atrelados à inflação asseguram, hoje, entre 5% e 5,5%.

O que está por trás é a percepção de que faltam gatilhos para uma valorização adicional dos ativos como se viu após o ministro da Fazenda, Fernando Haddad, ver o seu projeto fiscal aprovado. “O momento muito bom para os mercados, que foi de março até julho, provavelmente já ficou para trás”, diz Ferreira.

Quando mandou o novo marco fiscal ao Congresso, o governo assumiu metas de superávit primário ao longo do tempo, deixando claro que a estratégia para isso não seria pelo controle de despesas, mas pelo aumento da arrecadação. O compromisso com alguma regra reverberou bem, mas chegou a hora de fazer contas. “Há certo ceticismo com as previsões do governo [de déficit zero] e o nome do jogo é ver o quão longe fica”, afirma Ferreira. Para ele, o próximo momento decisivo deve ser março de 2024, quando, a depender do resultado da arrecadação, o Executivo pode ter que contingenciar gastos.

Para complicar esse quadro, tem uma desaceleração cíclica de atividade neste segundo semestre que ficou atrasada, por alguns impulsos fiscais, aumento do salário mínimo e queda de preço de commodities e da inflação globalmente, lista Ferreira. O câmbio também se valorizou pela melhor percepção fiscal. Foi um combo que trouxe ganho de renda real para a população, mas que não tem continuidade.

Para ele, o ciclo de queda da Selic, que pode levar a taxa básica a 9% no ano que vem, já está nos preços. Na bolsa, o possível freio da economia pesa contra. “E tem as questões micro, que têm a ver com a necessidade do governo de aumentar a arrecadação, com toda a discussão [de acabar] com JCP e [taxar] dividendos.” Um alento poderia ser a aprovação do Imposto sobre Valor Agregado (IVA) no Senado.

Por ora, para um cliente com perfil moderado, a recomendação no Julius Baer é ter 15% em ações, principalmente em fundos “long bias”, que podem calibrar o tamanho da alocação em ações conforme o cenário. A estratégia tem sido colocar algumas proteções via opções para limitar potenciais baixas. Na renda fixa, há uma parcela entre 25% e 27,5% em títulos indexados ao IPCA com prazo abaixo de cinco anos, com parte disso em crédito privado. Há também alocação grande em títulos de dívida pós-fixados.

O tamanho do corte de juros no Brasil surpreendeu até pelo placar e há elementos para justificar reduções que levem a Selic a 9% ou 9,5% ao ano em meados de 2024, afirma Alexandre Silverio, sócio-fundador e CEO da Tenax. Tal trajetória, a seu ver, seria favorável à redução do prêmio de risco dos ativos brasileiros num ambiente global que ele acredita ser mais neutro.

“A maior preocupação, os Estados Unidos, deixou de ser. Não sou defensor da tese de que haverá um pouso perfeito, mas até onde a vista alcançar, estão conseguindo desacelerar a economia lentamente e o processo desinflacionário vem acontecendo”, diz Silverio, referindo-se aos ajustes monetários feitos até aqui pelo Federal Reserve (Fed, o banco central americano). Já a China, que tem sido fonte de preocupação, ele considera que vai decepcionar no crescimento, mas não a ponto de provocar um desarranjo da economia.

Se lá fora se confirmar um cenário mais morno, o gestor acha que será um sinal favorável para o preço dos ativos no Brasil e outros pares. “O diferencial de juros entre emergentes e desenvolvidos vai beneficiar a renda fixa, tanto as estratégias prefixadas quanto aquelas ligadas a juros reais, e principalmente a bolsa, essa é a nossa maior aposta hoje.”

Com a redução da taxa de desconto no cálculo de valor justo das empresas e um menor impacto no custo de financiamento, a Tenax tem evitado setores que podem ser alvo de reoneração fiscal e privilegiado teses que tendem a ser favorecidas pela redução do prêmio de risco.

Entre as escolhas, estão companhias dos segmentos de shopping centers (Iguatemi e Aliansce Sonae), varejo (Vivara, Mercado Livre e Track&Field), energia elétrica (Equatorial e Copel) e financeiro (XP e BTG Pactual).

O ciclo monetário, quando é a favor, costuma ser um impulsionador à tomada de risco, afirma Roberto Chagas, chefe de renda variável da EQI Asset. Ele acredita que as reduções feitas pelo BC vão levar a taxa básica a 8,75% ao ano, revertendo o cenário de juros ultrarrestritivos. “Esse movimento é estimulativo para reposicionamento dos portfólios e a renda variável é um dos melhores ativos para uma fase assim. Não é a única, tem multimercados, fundos imobiliários, mas a bolsa é um expoente disso.”

Isso não quer dizer comprar o Ibovespa, mas setores que podem ser privilegiados pela trajetória de redução de juros. Ele cita Iguatemi, Vivara e Mercado Livre como teses dessa transição. “Mas isso tudo só é verdade se o ambiente lá fora não for ultra hostil, não é o nosso cenário base.” Ele acha necessário algum decréscimo na atividade americana até para deixar o Fed confortável com a inflação e encerrar de fato o seu ciclo de aperto.